Этот инструмент помогает公司 определить наиболее эффективный способ управления имеющимися трудами, материалами и другими ресурсами. Отсутствие такой практики делает компанию неуспешной.

Как экономить семейный бюджет

По статистическим данным, более половины населения России живет от зарплаты до зарплаты. Причины этого могут включать низкие доходы, неспособность откладывать средства, а также недостаточное управление финансами. Эти факторы нередко приводят к жизни в кредит, что в свою очередь увеличивает расходы из-за банковских начислений по процентам.

Интересный факт! В основном развитых и экономически стабильных Соединенных Штатах Америки, большая часть граждан также тратит все свои месячные доходы, не оставляя ничего на будущее, и не практикуя экономию. Данные опроса, проведенные газетой «Таймс», показывают, что 76% американцев живут от зарплаты до зарплаты. Особенно это связано с охватившей страну привычкой брать кредиты, которая стала особенно популярной среди молодежи. Молодые люди берут кредиты на образование, при этом их семьи уже могут иметь кредиты на новую недвижимость, несколько автомобилей и другие крупные покупки. Большинство людей, не обладая такими возможностями, не могут оформить кредиты на желаемые покупки. В результате все их заработанные средства уходят на погашение существующих долгов.

В данной статье мы рассмотрим способы, которые помогут откладывать деньги из семейного дохода, при этом страдать не придется, и вы сможете вести полноценную жизнь, не ожидая каких-либо форс-мажоров с финансами.

Общие правила, методы и принципы экономии

Основным правилом бережливости является принцип — тратить меньше, чем зарабатываешь. Это позволит вам направить средства на важные цели: обеспечить финансовую стабильность и уверенность в будущем.

Среди методов экономии можно выделить:

- Проверку доходов и расходов для каждой категории, что позволит максимально оптимизировать источники расходов.

- Использование специализированных журналов для планирования бюджета и учета финансов.

- Поиск альтернативных предложений при выборе товаров и услуг, чтобы снизить затраты.

Существуют также разумные принципы составления бюджета, которые могут оказать помощь как отдельным людям, так и целым семьям. Давайте подробнее рассмотрим самые эффективные и привычные из них.

Первый из принципов — метод 50/20/30. Согласно задумке авторов, все важные расходы должны составлять около 50% вашего месячного дохода. Эти расходы могут включать в себя: жилье, коммунальные услуги, продукты питания, транспорт, одежду и товары повседневного спроса. Далее 20% от дохода должны быть отложены на сберегательный счет или направлены на погашение долгов. И, наконец, оставшиеся 30% могут быть потрачены на досуг, к примеру, на развлечения, путешествия или менее необходимые вещи. Этот принцип 50/20/30 подсказывает, как разумно откладывать средства и оставаться на плаву — почти треть от вашей зарплаты может идти на отдых и разнообразные удовольствия.

К сожалению, применять модель 50/20/30 не всегда возможно. Например, если около половины вашего дохода уходит на оплату аренды или ипотеку, то реализовать данный принцип становится проблематично. Тем не менее, стоит стремиться к этому стандарту, увеличивая свои доходы и уменьшая необоснованные траты. Можно рассмотреть вариант создания нескольких отдельных категорий бюджета, также известный как метод «piggyback». Это подразумевает планомерное распределение бюджета. Например:

- 10% для крупных запланированных покупок;

- 10% для обучения и развития;

- и другие обязательные «платежи» на медицинские услуги, добрые дела, ремонты и благотворительность.

Каждая категория расходов должна быть записана в отдельную ячейку или копилку. Деньги на накопления следует ложить в банковский сберегательный счет или запечатать, чтобы избежать соприкосновения с цельными расходами и дополнительно получать проценты. Устанавливать лимиты на расходы можно не по месяцам, а по неделям, что будет способствовать более легкому контролю и внесению корректировок в финансовый план.

ВАЖНО! Не старайтесь тратить больше, чем предусмотрено вашим бюджетом. Например, если по состоянию на quinto число месяца вы потратили в этот раз аккумулятивные расходы на удовольствие, вам потребуется отказаться от новых непродуманных покупок до конца месяца.

Это всего лишь рекомендации для большинства людей, хотя они не учитывают, например, взносы по ипотечным кредитам. Если у вас нет собственного жилья, рекомендуется изначально сэкономить средства и взять кредит, который потребует от вас выплачивать 30-50% от среднего дохода.

Следующим этапом станет проработка принципов распределения по фактическим расходам. Следует проанализировать, на что именно расходуются ваши средства в течение нескольких месяцев, и попытаться в сократить ненужные траты. На основании анализа составьте детализированный бюджет и планируйте постепенное уменьшение расходов на 1-5% в месяц.

Такой тип принципа является довольно простым в применении, так как он не требует кардинальных изменений в ваших привычках или режиме дня.

Реальные советы, как сэкономить семейный бюджет

Тщательный подход к бюджетированию. Невозможно сокращать расходы, не имея подряд правильного учета всех текущих трат. Подсчитайте размеры всех статей расходов и подумайте, что вы могли бы упразднить или хотя бы сократить по ним.

Планирование покупок. Убедитесь, что все ваши покупки сделаны заранее. Это поможет избежать импульсивных и ненужных трат. У вас будет время проанализировать свои нужды и обдумать возможные альтернативы.

Получите поддержку от своих близких. Экономия в рамках семьи становится более эффективной, когда каждый из ее членов осознанно участвует в общем бюджетировании. Поэтому имеет смысл обсудить план расходов на семейном собрании.

Старайтесь избегать кредитов, если в этом нет острой необходимости. Чаще всего процентные ставки по кредитам предполагают переплату, что ведет к увеличению общей стоимости. Вы в итоге переплачиваете за товары, которые не планировали покупать. Исключение составляют такие случаи, как покупка автомобиля, который потенциально увеличивает ваш доход, или жилищные кредиты, лицевые условия которых менее выгодны, чем аренда. В таких ситуациях можно сэкономить, выбрав наиболее приемлемое предложение и разумно распорядившись своими средствами.

Экономия включает разумное распределение расходов для достижения поставленных целей. Давайте детально рассмотрим моменты, где можно сэкономить.

Это полезный инструмент, который позволяет вам взять под контроль свои финансы, а ваши цели всегда находятся под вашим контролем. Платежи могут вершиться уполномоченными людьми, а также должны проходить под наблюдением ответственных менеджеров, которые могут быстро оценить текущую финансовую ситуацию и предложить корректировки.

Шаг 1. Записываем все расходы

На первом этапе очень важно разобраться, насколько прибыльна ваша финансовая ситуация. Одним из способов легко и быстро достичь этого является ведение простой и регулярной записи ваших трат через простые и удобные приложения.

Не стоит углубляться в подробности ваших расходов. Достаточно кратко фиксировать серьезный объем: например, «продукты питания» вместо длинного списка покупок.

Считаете, что фокусироваться на финансовых цифрах — это скучно? Возможно, вас вдохновит опыт тех, кто добился огромного успеха, в частности миллиардеров, которые уверены в необходимости этого процесса.

Живите как миллионер

Авторы книги «Мой сосед-миллиардер» Томас Стэнли и Уильям Данко общались с тысячами американских миллионеров, изучили их привычки и образ жизни и пришли к выводу, что многие из них живут значительно более скромно, чем по факту могут себе позволить.

Вспомните старую шутку о скромности! Но жизнь абсолютно не такая, какой многим может казаться. Супруги миллиардеров также наиболее часто имеют скромный подход к своим расходам.

В итоге, большинство миллиардеров ведут строгий учет своих расходов и доходов.

Если миллиардеры не отслеживают свои средства, то им остается лишь брать кредиты, и в итоге они попадают в ту же ситуацию, как и простые граждане.

Становится печально, когда вы слышите о постмодернистских долгах таких звезд, как Майкл Джексон, с долгами в 400 миллионов долларов США. Даже такие величины были не по карману. Вот, например, даже великий Пушкин оставил своим близким 120 000 рублей долга, но получилось так, что он всё же смог убедить царя в своей правоте.

Как приучить себя учитывать расходы регулярно?

Ведение учета расходов — это привычка, как и любая другая. Она требует создания определенных рутинированных действий, терпения и немного времени. Чарльз Дахиг, автор бестселлера «Сила привычки. Почему мы так живем и работаем», советует: «Начало формирования привычки включает в себя определённые сигналы, которые поступают в вашу голову, определённые паттерны, которые запускают автоматизацию действий (в том числе и физические, и эмоциональные, и умственные), и в конце – вознаграждение за действия.»

Представьте, что вы возвращаетесь домой вечером и рассматриваете покупки. Ваш кошелек становится важным сигналом для того, чтобы учесть свои расходы. Следуйте плану: откройте приложение, контролируйте свои финансовые операции, запишите все расходы и получите вознаграждение — удовлетворение от порядка в финансах и понимание, сколько у вас осталось «на кармане». Со временем, буквально через пару недель, как минимум, вы станете делать это автоматически!

ВАЖНО: Записывайте все свои расходы честно и с полным осознанием.

Купили бутылку вина и торт на вечер? Потратили большую часть своей зарплаты на базаре? Не забывайте фиксировать, сколько денег вы потратили. Избегайте самообмана и ухода от реальности. Иначе это может вызвать соблазн не записывать ненужные траты. В результате вы останетесь с искаженными данными о своих реальных расходах.

Шаг 2. Формируем категории расходов

После того как начаты шаги к учету всех расходов, стоит настоятельно обратиться к систематизации полученной информации. Ознакомьтесь, куда и как вы тратите деньги, какие расходы обязательны, а какие можно избежать или сократить. Для этого вам необходимо внести все ваши затраты в бюджетную таблицу. Об этом повседневном подходе можно почерпнуть информацию в книге Анастасии Веселко «Девушка денег».

Шаг 3. Анализируем расходы

На этом этапе вы уже записали ряд своих основных затрат — и у вас есть возможность найти все расходы в своей учетной книге. Но важно помнить, что можно писать их бесконечно, ничего не меняя в своей жизни. Наша ключевая цель — найти способы тратить меньше, чтобы начать накопление.

Важно посчитать, сколько именно вы тратите в месяц на каждую статью расходов, выделенную на предыдущем этапе. Если какие-то затраты происходят менее чем раз в месяц, попробуйте распределить их на будущие месяцы.

Насколько было бы разумно оплачивать 30 000 рублей каждые полгода за обучение в Испании? Делите 30 на 6, и окажется, что вы тратите 5 000 рублей в месяц на изучение иностранного языка.

Теперь, когда вы сможете изучить полученную информацию о своих среднемесячных расходах и о стоимости каждого из товаров или услуг в отдельности, у вас возникнут два простых вопроса, которые стоит честно задать себе.

Если вы на оба вопроса ответите положительно, не стоит продолжать читать эту статью. Достаточно ожидать следующей части, где мы сосредоточимся на инвестициях. В противном случае, если вы заметите, что потратили определённую сумму на ерунду и при этом у вас нет ничего для накоплений, то стоит сделать следующий шаг в данной статье.

Этот текст продолжает серию статей о личных финансах и стратегии инвестирования. В предыдущем выпуске мы рассматривали, куда уходит большинство наших денег и как с этим работать. Сегодня мы продвигаемся вперед и осваиваем управление своим бюджетом.

Как оптимизировать семейный бюджет

Для создания сбалансированного бюджета важно проанализировать ваши расходы и решить, на что именно тратятся средства. Затем можно конструировать план, как оптимизировать ваши затраты.

Основная часть расходов россиян придётся на продукты питания. Возможно, будет разумнее составить список необходимых продуктов для похода в супермаркет, а не делать ежедневные покупки в магазинах у дома, где цены нередко выше.

Согласитесь, можно поступить так, как это делала Мария, и сэкономить деньги, используя специальные папки. Вы также можете открыть специальный счет в банковском приложении и создать резервный депозит в рублях или валюте, чтобы минимизировать инфляционные потери.

Какие виды семейного бюджета предусмотрены

Супруги могут планировать свои расходы как совместно, так и индивидуально. Разделение бюджета обычно проще. Если у вас разные бюджеты, стоит заранее обсудить распределение финансовых обязанностей. К примеру, кто-то должен взять на себя оплату коммунальных услуг, а кто-то — за покупки?

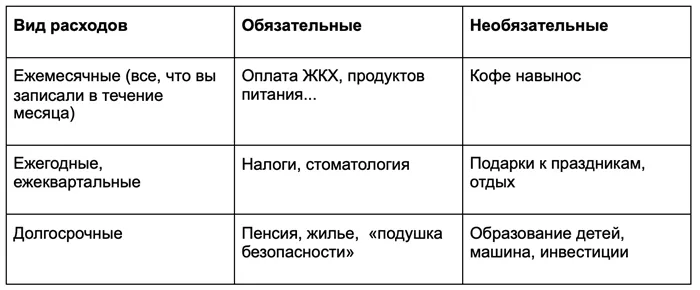

Управляя семейными финансами, следует учитывать ряд ключевых правил:

- Создайте подушку безопасности. В нее следует откладывать процент от заработной платы. Оптимально начинать с 10-20% от дохода. Если данная сумма слишком велика, можно начать с небольшой суммы и постепенно увеличивать её.

- Составьте список обязательных месячных трат. Подсчитайте все ваши расходы — от продуктов питания до оплаты связи. Так вы сможете видеть, сколько тратит каждый член семьи и над чем можно будет поработать для экономии.

- Составьте план ежегодных затрат. Это существенно упростит процесс планирования и исключит многие неожиданные расходы. Не забудьте учесть пенсионные взносы, страховки и затраты на обновление гардероба.

- Обратите внимание на свои развлекательные расходы. Эта категория также важна в своем бюджете, от которой не следует резко отказываться. Полная экономия на развлечениях может негативно сказаться на психологическом состоянии.

- Ставьте перед собой цели. Например, планируйте отпуск в определенное время или хотите приобрести новое жилье в течение двух лет. Знать, на что вы собираете средства, гораздо проще и успешнее.

Как вести семейный бюджет легче

Ведение научного бюджета — это также жизненно важный аспект управления средствами, как и любой бизнес, но без лишнего фанатизма. Существует несколько подходов к контролю за своим бюджетом, избавляясь от стресса:

- Установите приложения на смартфон для отслеживания расходов и доходов.

- Используйте приложения, которые информируют о ценах на определенные товары в магазинах, о выгодных акциях и скидках.

- Многие вещи можно приобрести со скидкой на интернет-площадках или через рекламные сайты. Интернет поможет вам найти нужный товар, даже по его фотографии.

Напоминаем, что ранее Bankiros.ru сообщал о колебаниях валютных курсов в ноябре.

Пример семейной ситуации: семья могла прожить на одну зарплату весь месяц, но потом они столкнулись с необходимостью оплатить страховой взнос на автомобиль. Тогда Майкл и Мария поняли, что не учли множество обязательных расходов — от налогов до подарков на праздники.

Этапы составления таблицы

На первом этапе определяются основные шаги по созданию электронной таблицы. Вот пример базового домашнего бюджета, который можно вести в Google Sheets, но его можно также записывать вручную на бумаге или в Excel.

Итак, вот простой план домашнего учета.

Шаг 1: Подготовка.

Если вы впервые составляете бюджет, то вам стоит разделить доходы и расходы на дни в течение первого месяца или двух (бороться с этим процессом стоит только один раз). Вы можете создать категории на этом этапе или в следующем месяце. Это зависит от удобства для каждого члена семьи.

Пример категории ваших расходов может выглядеть следующим образом:

- Обязательные (коммунальные платежи, мобильная связь + интернет, образование, продукты питания, промтовары, транспорт, здравоохранение и красота);

- Необязательные (развлечения, одежда/обувь, крупные покупки, товары для дачи и сада);

- Непредвиденные расходы – 10% от всех выделенных средств.

Также добавьте колонку «Остаток в начале месяца». Это сумма, которая у вас остается в кошельке или на банковской карте. Эти деньги тратятся в начале месяца до получения следующего дохода.

Не забудьте строки «Общий доход» и «Общие расходы». Затем вычислите эти данные для точной картины. У кого-то образуются «сбережения», а у кого-то — «перерасход».

Посмотреть полную выгрузку по дням месяца, чтобы следить за расходами. Полную версию таблицы можно скачать здесь. Чтобы все было доступно, загрузите файл на свой Google Drive. Сделайте это через меню: Файл — Копировать.

Редактируйте категории, удаляйте ненужные и добавляйте собственные статьи. Обратите внимание на строку 0. Здесь должны быть записаны необходимые формулы.

Введите все суммы в ячейку дохода — строка ‘TotalIncome’ автоматически подсчитает ту сумму.

То же самое и для категории расходов. В нижней части таблицы расположена справочная информация о расходах за месяц, показывающая концовку итогового баланса.

Шаг 2: Анализ после одного или двух месяцев использования таблицы.

На этом этапе осуществляется проверка информации из таблиц. Вы знаете основные категории ваших доходов и расходов, и можете приблизительно оценить размеры каждого. Теперь следует проанализировать результаты. Если за месяц у вас остались сбережения — значит, итог бюджета удовлетворяет вас. Если возникли излишки, выясните причины превышения, а затем проанализируйте, где возможно оптимизировать расходы, что можно сократить или где вы могли бы сэкономить.

Шаг 3: Корректировка.

В данной таблице сможете отобразить колонки «План», «Факт» и «Отклонение».

Процесс работы такой:

- В начале месяца введите цифры в графу «Остаток на начало месяца». Эта сумма должна соответствовать «Экономия/Перерасход» по факту за предыдущий месяц или ваших наличных на кармане, на банковской карте.

- Заполните колонку «План» на основе анализа данных за предыдущие месяцы, а также ваших планов на текущий месяц. Например, возможно, в этом месяце вам предстоит оплатить налог на имущество, и вы заранее планируете отложить эту сумму.

- В течение всего месяца следите за заполнением колонки «Факт». Каждый день в ячейку соответствующей статьи добавляйте нужные цифры. Для автоматического суммирования их оформите через формулы.

Будьте бережливы и разумно используйте ресурсы. Используйте закладку, чтобы Мыть посуду в закрытой раковине, принимайте душ вместо ванны, выключайте свет, когда выходите из комнаты, и предпочтительно используйте простые лампы. Помните, что основные принципы рационального потребления используются во всех обеспеченных странах Европы.

Шаг 4. Создаем накопления

Финансовые подушки и копилки обозначают средства, которые используются в периоды необходимости. Из своей зарплаты следует моментально откладывать от 5% до 10% на случай непредвиденных обстоятельств или создание запаса.

Не игнорируйте важность экономии средств бюджета. В течение каждого дня обратите внимание на свои расходы. В конце месяца обязательно проведите анализ. Чем вы увлеклись и на что потратили лишние средства? Возможно ли сэкономить, рассматривая альтернативные места покупки товаров? Сколько у вас уходит на продукты питания?

С точки зрения экономии очень разумно использовать специальный шаблон Excel для учета ваших расходов. Добавьте абсолютно все данные из вышеозначенной таблицы и распределите их по общим категориям.

- Автомобиль;

- Бытовые нужды;

- Гигиена и здоровье;

- Продукты питания;

- Дети;

- Квартплата;

- Кредиты/долги;

- Одежда и косметика;

- Поездки (транспорт, такси);

- Развлечения;

- Связь (телефон, интернет);

Для контроля за доходами и расходами желательно использовать три учетных листа: «доходы», «расходы» и «отчетность».

В листе «Доход» укажите свой основной, дополнительный и родственный доход.

В листе «Расходы» укажите предполагаемые ежемесячные суммы для каждой категории. Таблицы автоматически рассчитывают общие ежедневные и месячные расходы.

Завершение темы обсуждения экономии семейного бюджета в отчете. Перед вами представлена четкая картинка ваших трат и доходов. Составление этой таблицы даст вам возможность понять, на что именно уходят ваши деньги, а затем оценить движение средств. Проанализируйте, где и на чем можете сократить расходные статьи бюджета.